Íslenska lífeyriskerfið – staða og þróun

18.12.2023

Fréttir af LL

Á dögunum birtist grein á Vísir.is eftir Ástu Ásgeirsdóttur hagfræðing hjá LL þar sem hún fjallar um stöðu og þróun íslenska lífeyriskerfisins. Hér má lesa greinina:

Íslenska lífeyriskerfið - staða og þróun

Lífeyriskerfið okkar er mjög stórt á alþjóðlegan mælikvarða og hefur komið vel út í alþjóðlegum samanburði. Öflugt lífeyriskerfi, eins og byggt hefur verið upp hér á landi, krefst þess að sífellt eigi sér stað samtal um stöðu þess og hver framtíðarþróun kerfisins skuli vera. Lífeyriskerfið er eign okkar allra og réttindi í lífeyrissjóðum skipta miklu máli fyrir framfærslu fólks á efri árum.

Innan Landssamtaka lífeyrissjóða hafa reglulega verið teknar saman hagtölur um lífeyriskerfið og hvernig þróun þess hefur verið undanfarin ár. Flestar tölur sem birtast hér eru aðgengilegar á heimasíðu samtakanna, Lífeyrismál.is.

Stærð kerfisins

Lífeyriseignir landsmanna hafa farið vaxandi undanfarna áratugi og þrátt fyrir neikvæða ávöxtun á árinu 2022 námu þær 187% af vergri landsframleiðslu (VLF) við árslok. Til að setja þessar tölur í samhengi við aðrar eignir heimilanna var hrein eign heimila fyrir utan lífeyriseignir 206% af VLF árið 2022. Meðtaldar eru þá allar fasteignir, bílar, innlán og verðbréf heimilanna að frádregnum skuldum. Því má segja að lífeyrisréttindi landsmanna séu um helmingur allra eigna heimilanna og lífeyriseignir hafa vaxið mun hraðar en aðrar eignir heimila undanfarin 25 ár.

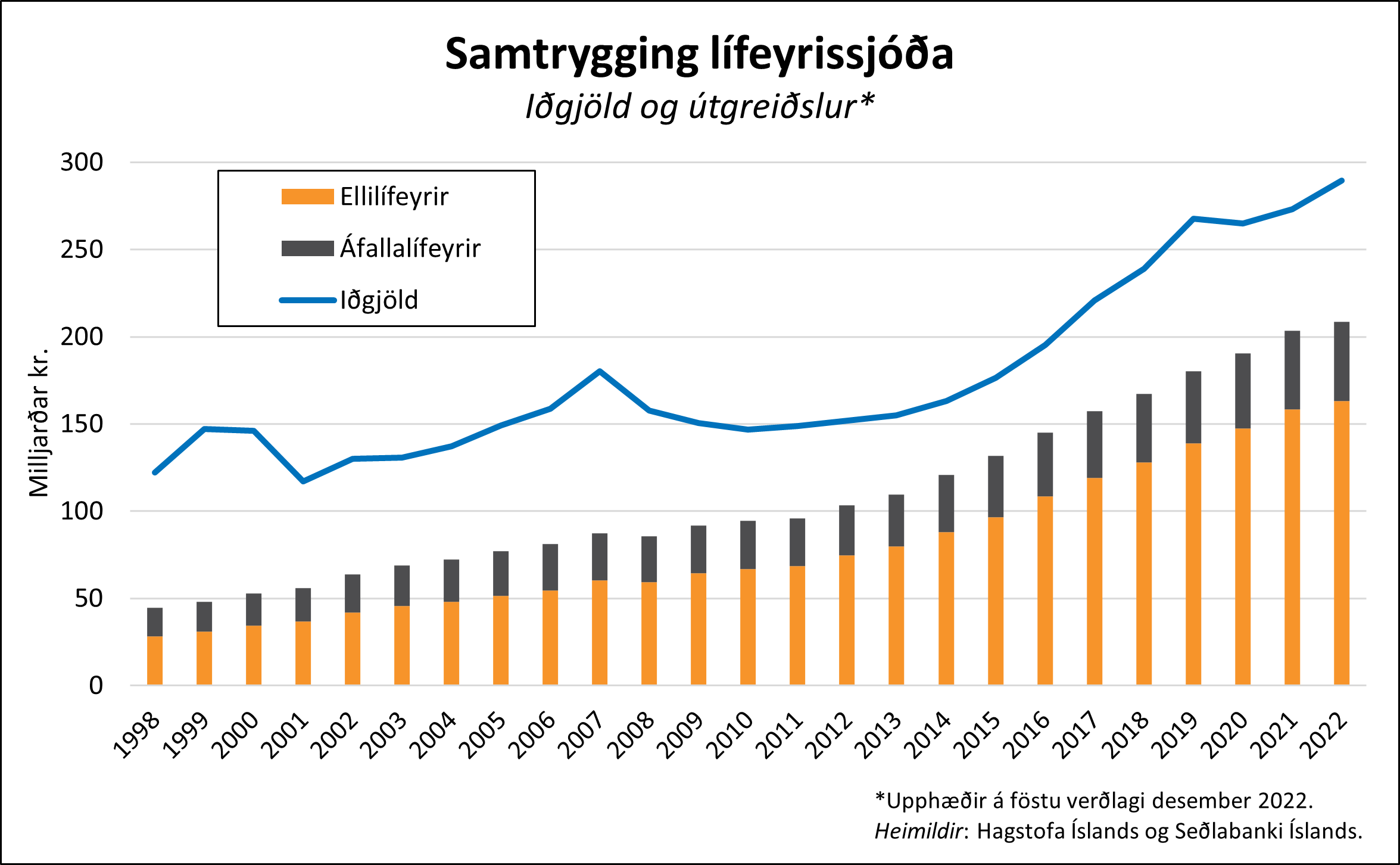

Iðgjöld og útgreiðslur

Hlutverk lífeyriskerfisins er að taka við iðgjöldum, ávaxta þau og greiða lífeyri. Á bak við eignir lífeyrissjóða eru réttindi sjóðfélaga til lífeyris. Árið 2022 greiddu sjóðfélagar samtryggingardeilda 289 milljarða króna í iðgjöld og á sama tíma voru útgreiðslur 208 milljarðar króna. Útgreiðslurnar skiptust í 163 milljarða í ævilangan ellilífeyri, 28 milljarða í örorkulífeyri, 16 milljarða í makalífeyri og rúmlega 1 milljarð króna í barnalífeyri.

Til samanburðar greiddi Tryggingastofnun um 96 milljarða króna í ellilífeyri og 79 milljarða í örorkulífeyri. Þannig voru því um 62% af öllum lífeyrisgreiðslum eldri borgara úr lífeyrissjóðum og um 25% af örorkulífeyri.

Þróunin sýnir að útgreiðslur sjóðanna hafa verið mjög stöðugar og aukist jafnt og þétt á sama tíma og iðgjöld sveiflast í takt við hagvöxt og aðra ytri þætti.

Iðgjaldaprósentan hefur hækkað í nokkrum skrefum sem rekja má til kjarasamninga aðila vinnumarkaðarins og er nú 15,5% fyrir allt launafólk og sjálfstætt starfandi.

Samkvæmt líkönum, sem unnin hafa verið um framtíð lífeyriskerfisins, má búast við að útgreiðslur úr samtryggingardeildum fari fram úr iðgjöldum eftir 10-20 ár vegna hlutfallslegrar fjölgunar eldra fólks og aukinna réttinda þeirra sem hefja töku lífeyris.

Ávöxtun lífeyrissjóða

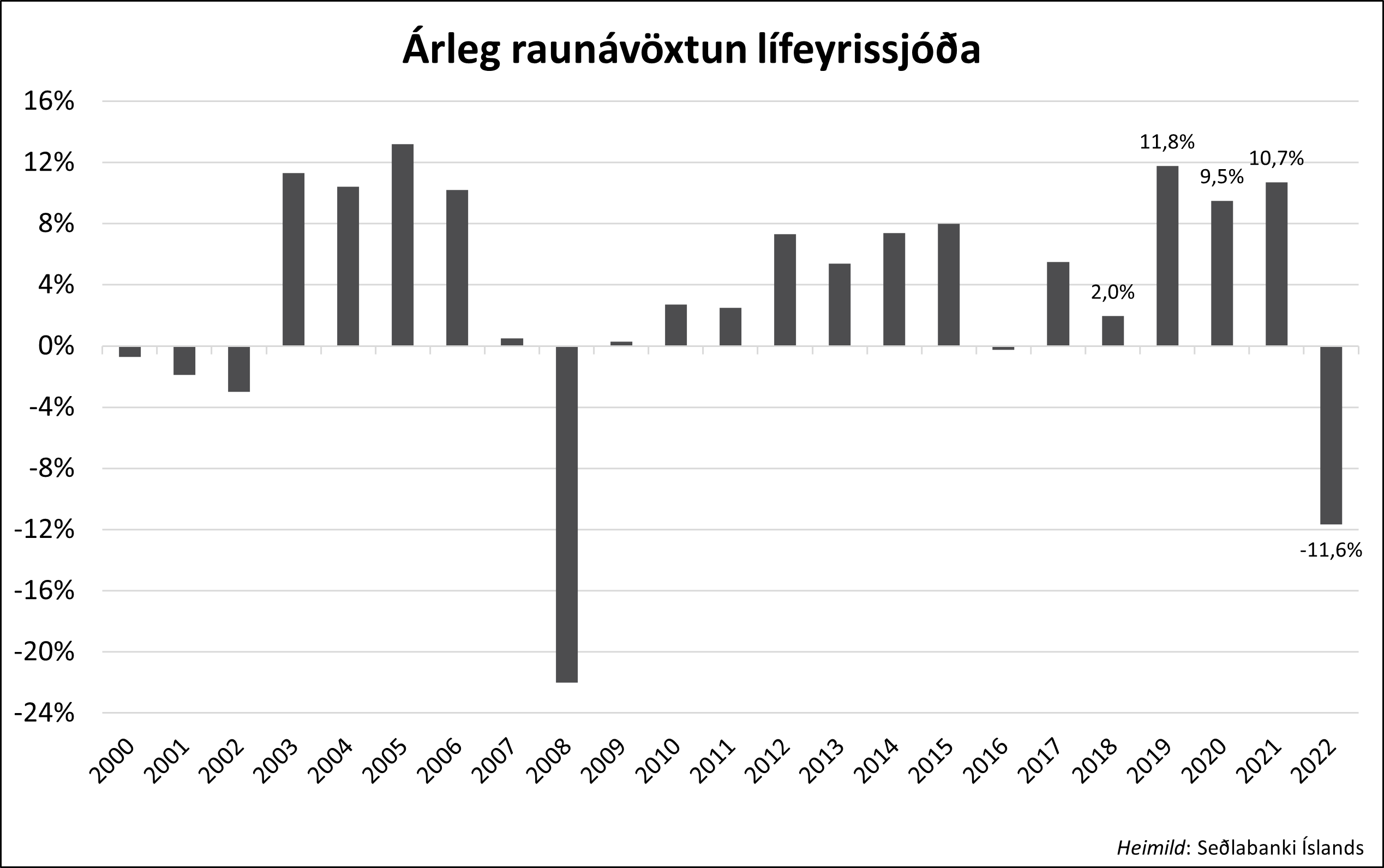

Lífeyrissjóðir eru langtímafjárfestar og hlutverk þeirra er að tryggja sjóðfélögum ævilangan lífeyri á efri árum og áfallalífeyri við skerta starfsorku eða andlát. Því skiptir langtímaávöxtun eigna miklu máli til þess að hægt sé að tryggja landsmönnum góð lífeyrisréttindi við starfslok. Árið 2022 var raunávöxtun sjóðanna neikvæð um tæp 12% en vegna góðrar ávöxtunar árin á undan var meðalávöxtun til 5 ára rúmlega 4%, sem er yfir 3,5% ávöxtunarviðmiði sjóðanna.

Árið 2022 skilaði neikvæðri ávöxtun lífeyrissparnaðar víðar en á Íslandi. Til samanburðar má nefna að meðalávöxtun sjóða í OECD-ríkjum var neikvæð um 16% árið 2022[1] og í bæði Danmörku og Hollandi fóru lífeyriseignir niður fyrir 200% af VLF en þau lönd hafa ásamt Íslandi skilað bestum niðurstöðum í alþjóðlegum samanburði lífeyriskerfa undanfarin ár.[2]

Þegar ávöxtunartölur íslenska lífeyriskerfisins til lengri tíma eru skoðaðar má sjá sveiflur í ávöxtun, bæði með löngum tímabilum góðrar ávöxtunar og síðan djúpum niðursveiflum inn á milli. Mikilvægt er að hafa í huga að réttindi sjóðfélaga taka mið af langtímaávöxtun sjóðanna og því hafa einstök ár neikvæðrar ávöxtunar takmörkuð áhrif á réttindi.

Kostnaður við rekstur og fjárfestingar lífeyrissjóða

Kostnaður við rekstur lífeyrissjóða hefur áhrif á réttindi sjóðfélaga á sama hátt og ávöxtun sjóðanna. Á árinu 2022 var beinn rekstrarkostnaður íslenskra lífeyrissjóða um 0,19% af heildareignum fyrir samtryggingardeildir og 0,26% fyrir innlendar séreignardeildir og hefur farið lækkandi undanfarin ár. Samkvæmt tölum OECD var beinn rekstarkostnaður lífeyrissjóða á hinum Norðurlöndunum um 0,2-0,3% af heildareignum en mun hærri í mörgum öðrum löndum. Því má segja að beinn rekstrarkostnaður íslenska lífeyriskerfisins sé á pari við önnur Norðurlönd og að Ísland standist ágætlega samanburð við önnur lönd í þessum efnum.

Þegar litið er til óbeins fjárfestingarkostnaðar lífeyrissjóðanna hefur Fjármálaeftirlit Seðlabanka Íslands undanfarin ár unnið að því að bæta aðgengi að gögnum er varða bæði beinan og óbeinan kostnað við rekstur sjóðanna og á hrós skilið fyrir það. Heildarkostnaður við rekstur íslenska lífeyriskerfisins, bæði skrifstofukostnaður og beinn og óbeinn fjárfestingarkostnaður, var 0,51% af eignum samtryggingardeilda árið 2022 og 0,49% af eignum séreignardeilda og hefur verið svipaður frá árinu 2016 þegar Fjármálaeftirlitið hóf birtingu þessara talna. Gögn fyrir önnur lönd, þar sem bæði er litið til beins og óbeins fjárfestingarkostnaðar lífeyrissjóða, eru ekki aðgengileg á vegum OECD.

Ákveðið misræmi hefur verið í upplýsingagjöf eftirlitsaðila að því er varðar innlenda lífeyrissjóði og vörsluaðila lífeyrissparnaðar annars vegar og hins vegar erlendra aðila sem taka við séreignarsparnaði. Upplýsingar um beinan og óbeinan kostnað erlendra aðila hafa ekki verið aðgengilegar á sama hátt og fyrir innlenda aðila og benda fyrri athuganir Fjármálaeftirlitsins til þess að beinn og óbeinn kostnaður erlendra aðila á íslenskum lífeyrismarkaði sé hærri en hjá innlendum sjóðum.[3] Verðugt rannsóknarefni væri að rýna þetta nánar.

Framtíðarsýn

Íslenska lífeyriskerfið hefur stækkað mikið undanfarin ár og sífellt stærri hópur eldra fólks treystir að mestu leyti á áunnin réttindi úr lífeyrissjóðum til framfærslu á efri árum. Mikilvægt er að kerfið hér á landi sé í sífelldri endurskoðun með það í huga að gera gott enn betra og sjá til þess að réttindakerfi lífeyrissjóðanna tryggi líka komandi kynslóðum góð lífeyrisréttindi.

[1] OECD – Pension Markets in Focus, 2023

[2] https://www.mercer.com/insights/investments/market-outlook-and-trends/mercer-cfa-global-pension-index/

[3] https://www.sedlabanki.is/utgefid-efni/frettir-og-tilkynningar/frettasafn/frett/2021/06/14/Lifeyrissparnadur-jokst-um-14-9-a-arinu-2020/