Bundin séreign er tvíeggjað sverð. Almenn leið og erfanleg leið.

Lágmarkslífeyrir lífeyrissjóða

Á Íslandi eru allir vinnandi menn og konur á aldrinum 16 til 70 ára skyldugir til að greiða að lágmarki 12% af launum í lífeyrissjóð. Til þess að mega taka við iðgjöldum verða lífeyrissjóðir að tryggja sjóðfélögum sínum tiltekin réttindi sem samanstanda af lágmarksellilífeyri frá 70 ára aldri til æviloka og lágmarkstryggingavernd vegna örorku eða fráfalls sjóðfélaga. Lífeyrissjóðir skulu í samþykktum sínum tilgreina það iðgjald sem þarf til að tryggja sjóðfélögum sínum lágmarksréttindi og er það kallað iðgjald til lágmarkstryggingaverndar. Ef iðgjaldið er lægra en 12% skylduiðgjald í lífeyrissjóð geta sjóðfélagar greitt mismuninn í séreignarssjóð.

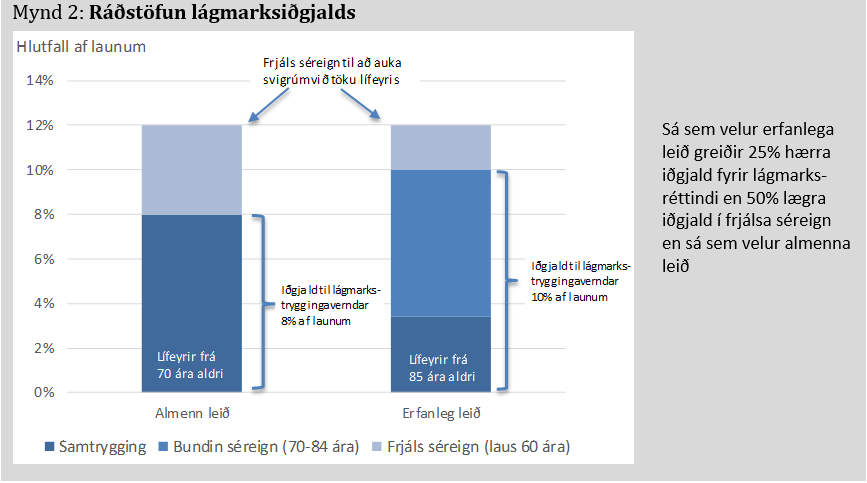

Hjá Almenna lífeyrissjóðnum er iðgjald til lágmarkstryggingaverndar 8% af launum og því greiðist þriðjungur af skylduiðgjaldi eða 4% af launum í séreignarsjóð sem er laus til útborgunar við 60 ára aldur. Skiptingin 8% í samtryggingarsjóð og 4% í séreign verður hér eftir kölluð almenn leið. Rök Almenna fyrir að bjóða sjóðfélögum að greiða hluta lágmarksiðgjald í hefðbundinn séreignarsjóð eru að með því móti hafa þeir meira svigrúm þegar kemur að töku lífeyris. Þannig geta sjóðfélagar til dæmis ákveðið að greiða sér hærri eftirlaun fyrstu 10 til 15 árin eftir að þeir hætta störfum. Hjá flestum lífeyrissjóðum stéttarfélaga er lífeyristökualdur 67 ár og greiðist lágmarksiðgjaldið allt í samtryggingarsjóð. Með því að hafa 70 ára lífeyristökualdur getur Almenni varið hluta lágmarksiðgjalds í séreignarsjóð til að auka svigrúm sjóðfélaga.

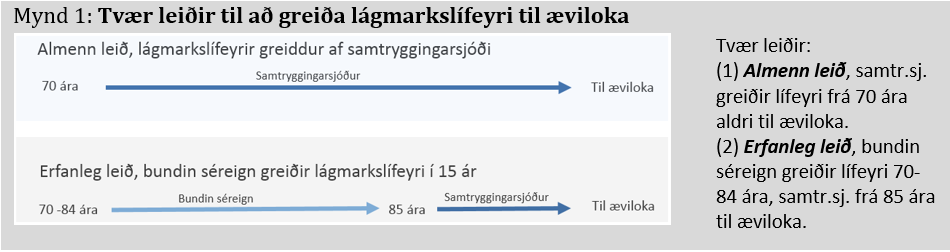

Lífeyrissjóði er heimilt að bjóða sjóðfélögum að tryggja sér lágmarksréttindi með því að greiða hluta lágmarksiðgjalds í séreignarsjóð sem greiðir lágmarkslífeyri á tilteknu aldursbili. Ef séreignarsjóður greiðir hluta lágmarkslífeyris er inneign, sem á að nýta í þessum tilgangi, bundin lengur en til 60 ára aldurs. Til aðgreiningar hefur inneign sem á að nota til að greiða lágmarkslífeyri verið kölluð bundin séreign en hefðbundin inneign, sem er laus við 60 ára aldur, kölluð frjáls séreign. Tilgangurinn með því að greiða hluta af lágmarksiðgjaldi í bundna séreign er að tryggja að meira af lífeyrissparnaði erfist ef sjóðfélagi fellur frá fyrir aldur fram. Því er það kallað erfanleg leið ef lífeyrissjóður greiðir lágmarkslífeyri að hluta með bundinni séreign. Algengast er að bundin séreign greiði lágmarkslífeyri í 15 ár á aldrinum 70 til 84 ára. Mynd 1 sýnir tvær leiðir til að greiða lágmarkslífeyri frá 70 ára aldri til æviloka.

Samsetning lágmarkslífeyris, eða það hvort hann er greiddur eingöngu úr samtryggingarsjóði eða fyrstu árin með bundinni séreign, hefur engin áhrif á aðra tryggingavernd samtryggingarsjóðs. Örorkulífeyrir er greiddur ef sjóðfélagar missa starfsorku, makalífeyrir er greiddur til maka við fráfall sjóðfélaga en barnalífeyrir er greiddur til barna við fráfall eða við starfsorkumissi sjóðfélaga.

25% meira, 50% minna

Þegar lífeyrissjóður býður erfanlega leið er lágmarksiðgjaldi ráðstafað í samtryggingarsjóð, bundna séreign og frjálsa séreign og er skiptingin mismunandi eftir því hvað bundna séreignin greiðir lágmarkslífeyri lengi. Hjá lífeyrissjóði þar sem bundin séreign greiðir lágmarkslífeyri í 15 ár skiptist lágmarksiðgjald þannig að 3,4% af launum greiðast í samtryggingarsjóð (greiðir lífeyri til æviloka frá 85 ára aldri og áfallalífeyri), 6,6% í bundna séreign (til útborgunar 70-84 ára) og 2% greiðast í frjálsa séreign (laus til útborgunar við 60 ára aldur). Hjá sjóðnum er iðgjald til lágmarkstryggingaverndar því 10% af launum. Mynd 2 sýnir samanburð á skiptingu iðgjalda hjá sjóði með almenna leið og sjóði með erfanlega leið.

Rök um sveigjanleika eiga ekki við um erfanlega leið þar sem bundinni séreign er ætlað að greiða lágmarkslífeyri á tilteknu aldursbili, öfugt við frjálsa séreign sem má taka út að vali sjóðfélaga frá 60 ára aldri. Kosturinn við erfanlegu leiðina er hins vegar sá að ef sjóðfélagi fellur frá fyrir aldur fram erfist stór hluti lífeyrissparnaðar. Þannig erfist 72% af skyldusparnaði ef sjóðfélagi fellur frá fyrir lífeyristökualdur og munar um minna.

Þar sem iðgjald til lágmarkstryggingaverndar er 10% af launum greiðir sjóðfélagi í erfanlegri leið 25% hærra iðgjald fyrir lágmarksréttindi heldur en sjóðfélagi í almennri leið sem greiðir 8%. Í raun má segja að sjóðfélagi í erfanlegri leið greiði 2% af launum alla starfsævina sem tryggingariðgjald fyrir það að bundin séreign erfist ef hann fellur frá fyrir aldur fram. Ef hann lifir hins vegar til 85 ára aldurs notar hann alla bundnu séreignina til að greiða lágmarkslífeyri á aldrinum 70-84 ára. Þá endar hann á því að hafa lægri lífeyri vegna þess að hann hefur greitt 1/6 af skyldusparnaði í lífeyrissjóð (2% af 12% lágmarksiðgjaldi) sem tryggingariðgjald í stað þess að leggja það fyrir sem frjálsa séreign. Á heilli starfsævi munar mikið um sparnað sem þessu nemur.

Samanburður á lífeyri

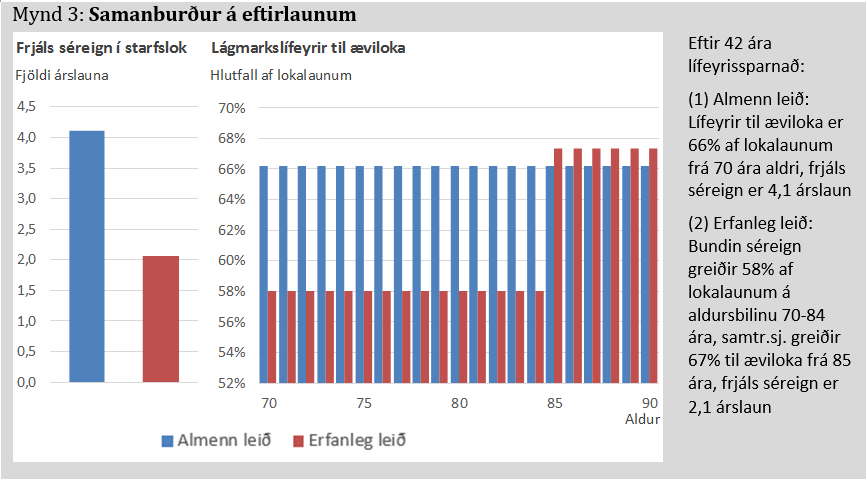

Mynd 3 sýnir samanburð á lífeyri til æviloka og frjálsri séreign hjá sjóðfélögum sem greiða í lífeyrissjóð á aldrinum 25 til 67 ára. Annar sjóðfélaginn greiðir í lífeyrissjóð með almennri leið en hinn greiðir í erfanlega séreign. Myndin sýnir annars vegar frjálsa séreign til ráðstöfunar við starfslok sem fjölda árslauna (lokalaun) og hins vegar lágmarkslífeyri til æviloka sem hlutfall af lokalaunum. Reiknað er með að laun sjóðfélaganna hækki til 50 ára aldurs en lækki síðan. Stuðst er við réttindatöflur lífeyrissjóða sem bjóða almenna leið og erfanlega leið. Miðað er við 3,5% vexti.

Samanburðurinn dregur vel fram kostnaðinn sem erfanlega leiðin felur í sér. Sjá má að sjóðfélagi í almennri leið fær 14% hærri lágmarkslifeyri fyrstu 15 árin og svo munar tvennum árslaunum á inneign í frjálsi séreign þegar sjóðfélagarnir láta af störfum. Ef lokalaun eru 1 milljón á mánuði er mismunurinn 24 milljónir. Segja má að sjóðfélagi í erfanlegri leið hafi varið tveimur árum af starfsævinni til að tryggja erfingjum hluta af lágmarkslífeyrissparnaði ef hann skyldi falla frá fyrir aldur fram. Á móti gætu nánustu vandamenn erft allt að 7 árslaun ef hann fellur frá áður en hann hefur úttekt á bundinni séreign. Fyrir flesta eru þó meiri líkur á að klára bundnu séreignina frekar en að falla frá henni.

Þeir sem vilja leggja áherslu á að nánustu vandamenn erfi sambærilega fjárhæð og bundin séreign í erfanlegri leið geta valið almenna leið og keypt líftryggingu til 70 ára aldurs. Sem dæmi má nefna að það kostar um 0,7 árslaun að kaupa líftryggingu á aldrinum 25 til 67 ára með líftryggingarfjárhæð sem er jöfn bundinni séreign að frádregnum tekjuskatti. Sjóðfélagi sem gerir þetta ætti þá 2 árslaun umfram það að velja erfanlega leið eða 1,3 árslaun nettó. Erfingjar hans væru hins vegar verr settir ef hann félli frá á aldursbilinu 70 til 82 ára.

Svo er alltaf spurning hvort tilgangurinn með lífeyrissparnaði sé að safna fyrir eftirlaunum eða að byggja upp sjóð fyrir erfingja. Flestir eru líklega sammála um að meginmarkmiðið er að byggja upp sjóð til að greiða eftirlaun eftir að látið er af störfum sökum aldurs. Eftirlaunaárin eru oft langur tími, oft fjórðungur til þriðjungur af fullorðinsárum einstaklings. Hver og einn þarf vissulega að huga að afkomu fjölskyldu ef hann eða hún skyldi falla frá fyrir aldur fram. Ef einstaklingar telja að þeir þurfa að gera ráðstafanir til að bæta hag eftirlifenda er ódýrast fyrir flesta að gera það með því að kaupa líftryggingu. Erfanleg leið getur hentað ef einstaklingar vilja ekki eða geta ekki keypt líftryggingu og/eða telja líkur á að þeir lifi skemur en meðalævi.

Gat í kerfinu

Í þessari grein hefur ekki verið fjallað um áhrif á lífeyrisgreiðslur frá almannatryggingum sem Tryggingastofnun ríkisins greiðir. Hlutverk almannatrygginga er að tryggja að eftirlaunaþegar hafi lágmarkslífeyri (226 þúsund krónur í janúar 2017) með því að greiða þeim ellilífeyri sem hafa lág eða engin önnur eftirlaun. Til þess að eiga rétt á ellilífeyri almannatrygginga verður einstaklingur að hafa verið búsettur á Íslandi í a.m.k. þrjú almanaksár á aldrinum 16-67 ára og greiðist ellilífeyrir sem hlutfall af búsetutíma. Ellilífeyrir almannatrygginga lækkar eftir því sem aðrar tekjur hækka (þar á meðal frá lífeyrissjóðum) og fellur niður ef heildartekjur eru 531 þúsund krónur eða meiri.

Lögum samkvæmt hefur úttekt séreignarsparnaðar engin áhrif á greiðslur almannatrygginga og gildir það bæði um frjálsa og bundna séreign. Hér er augljóslega ,,gat í kerfinu“ að því leyti að bundin séreign, sem er hluti af lágmarkstryggingavernd lífeyrissjóða, hefur ekki áhrif á ellilífeyrisgreiðslur almannatrygginga. Afleiðingin er sú að ellilífeyrir lífeyrissjóða byrjar ekki að skerða ellilífeyri almannatrygginga fyrr en við 85 ára aldur í erfanlegu leiðinni. Þetta skiptir auðvitað miklu máli og gerir hana að mjög góðum kosti í samanburði við almennu leiðina. Hins vegar er erfitt að mæla með erfanlegu leiðinni á þessum grunni þar sem ætla verður að stoppað verði í ,,gatið“ fyrr en seinna. Það ætti að vera lítið mál þar sem auðvelt er að samræma reglur sem gilda um úttekt bundinnar séreignar við ellilífeyri almannatrygginga.