12 verður 15,5. Góð lífeyrisréttindi verða enn betri.

Grein eftir Gunnar Baldvinsson, framkvæmdastjóra Almenna lífeyrissjóðsins í Viðskiptablaðinu 9. mars 2017. Birt með góðfúslegu leyfi höfundar.

12 verður 15,5

Það styttist í að iðgjald í lífeyrissjóð á almennum vinnumarkaði hækki um 29%. Við það verða góð lífeyrisréttindi enn betri.

Um mitt þetta ár hækkar mótframlag launagreiðenda á almennum markaði í lífeyrissjóð um 1,5% af launum samkvæmt svokölluðu SALEK samkomulagi. Ári síðar eða um mitt ár 2018 hækkar iðgjaldið aftur um 1,5% af launum og verður þá lágmarksiðgjald almennra launþega samtals 15,5% af launum.

Þegar þessi breyting verður gengin í gegn hafa iðgjöld í lífeyrissjóð á almennum markaði hækkað úr 10% af launum í 15,5% eða um 55% frá því Alþingi samþykkti lög um starfsemi lífeyrissjóða í desember árið 1997. Þetta er mikil breyting á skömmum tíma en hún á sér skýringar. Iðgjaldið var hækkað úr 10% í 12% árið 2006 til að mæta vaxandi lífeyrisbyrði vegna aukinnar örorkutíðni og lengingu á meðalævi landsmanna. Hækkunin samkvæmt SALEK samkomulaginu á árunum 2016 til 2018 er meðal annars rökstudd með því að verið sé að hækka almenna launþega til jafns við opinbera starfsmenn í takt við stefnu um eitt samræmt lífeyriskerfi fyrir alla landsmenn. En hvaða áhrif hefur hækkunin á sjóðfélaga?

Allt að þriðjungs hækkun réttinda

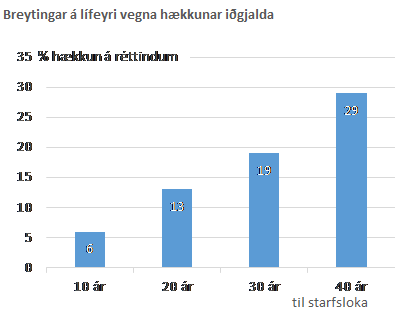

Það gefur augaleið að hækkun iðgjalda um 29% skilar sér í auknum réttindum. Áhrifin eru misjafnlega mikil eftir því hvað er langt til starfsloka eða hversu lengi hærra iðgjald er greitt í lífeyrissjóð. Hér verða skoðuð fjögur dæmi fyrir einstaklinga sem láta af störfum vegna aldurs eftir 10, 20, 30 eða 40 ár. Reiknað er með að iðgjöld séu greidd í lífeyrissjóð í 42 ár á aldrinum 25 til 66 ára og að hlutfall iðgjalda sé eins og sést á mynd 1.

Gert er ráð fyrir að einstaklingur sem á 10 ár eftir af starfsævinni hafi byrjað á vinnumarkaði árið 1985, greitt 10% af launum í lífeyrissjóð fyrstu 22 árin, næstu 10 ár 12% og muni síðan greiða 15,5% til starfsloka. Eftir því sem fleiri ár eru til starfsloka fjölgar árum með 15,5% iðgjaldi en að sama skapi fækkar árum með 10% iðgjaldi.

Mynd tvö sýnir hvernig lífeyrisréttindi aukast þegar iðgjald hækkar úr 12% í 15,5% af launum. Réttindi hækka auðvitað meira eftir því sem hærra iðgjald er greitt í langan tíma. Þannig hækka eftirlaunagreiðslur úr lífeyrissjóði um 29% hjá þeim sem munu greiða 15,5% iðgjald í 40 ár en um 6% hjá þeim sem greiða í 10 ár.

Mikið verður meira

Mikið verður meira

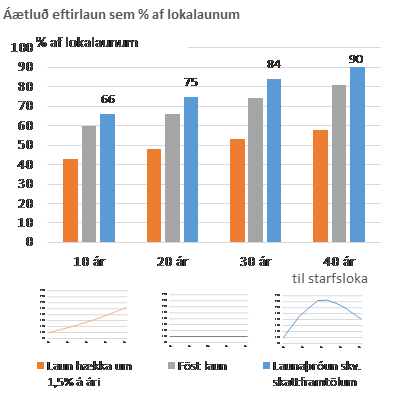

Það er ekki þannig að verið sé að hækka iðgjöld um 29% af því lífeyrisréttindi dugðu ekki til að tryggja góð eftirlaun. Þvert á móti sýna útreikningar að miðað við 12% iðgjaldagreiðslur alla starfsævina geta eftirlaun orðið á bilinu 45% til 71% af lokalaunum. Eftirlaunin ráðast meðal annars af afkomu lífeyrissjóðanna en hér er til einföldunar reiknað með 3,5% raunávöxtun og óbreyttum lífslíkum. Það sem skiptir máli um endanlegt hlutfall eftirlauna er launaþróun á starfsævinni. Á mynd 3 eru þrjár sviðmyndir, föst laun, að laun hækki um 1,5% á ári alla starfsævina eða launaþróun eins og lesa má úr skattframtölum einstaklinga. Samkvæmt henni hækka laun hratt framan af starfsævinni og ná hámarki upp úr fimmtugu. Upp úr því byrja tekjur að lækka eða þegar einstaklingar draga úr vinnu vegna lægri skulda og minni útgjöldum í framfærslu.

Hlutfall eftirlauna af lokalaunum er hæst ef miðað er við launaþróun eins og lesa má úr skattframtölum (og reyndar einnig úr iðgjaldbókhaldi flestra lífeyrissjóða). Sé reiknað með þessari launaþróun verða eftirlaunin á bilinu 66% af lokalaunum til 90%. Eftirlaunin eru mun lægri sem hlutfall af lokalaunum ef reiknað er með að laun hækki að raungildi um 1,5% á ári alla starfsævina en ná þó að vera 58% hjá þeim sem eiga eftir 40 ár á vinnumarkaði. Þeir eru þó líklega fáir sem upplifa það að fá jafna launahækkun öll ár á vinnumarkaði.

Hver eiga eftirlaunin að vera? Hvaðan eiga þau að koma?

Algengast er að mælt sé með að einstaklingar stefni að eftirlaunum sem nema 60% til 80% af lokalaunum. Margir vilja þó hafa hærri eftirlaun fyrstu árin eftir að þeir hætta að vinna og miða þá gjarnan við að kaupmáttur haldist óbreyttur fyrstu 10 til 15 árin. Útgjöld lækka yfirleitt eftir að látið er að störfum og má sem dæmi nefna að sá sem er hættur að vinna þarf t.d. ekki að greiða í lífeyrissjóð eða vera með viðbótarlífeyrissparnað. Á móti kemur að með hækkandi aldri eykst ýmis annar kostnaður eins og frístunda-, lækna- og lyfjakostnaður.

Eftirlaun samanstanda oftast af ellilífeyri almannatrygginga, eftirlaunum lífeyrissjóða, viðbótarlífeyrissparnaði og öðrum sparnaði. Almannatryggingar tryggja að allir hafi lágmarksframfærslu og því lækkar ellilífeyrir eftir því sem aðrar tekjur aukast. Eftirlaun lífeyrissjóða eru oftast stærsti tekjuliðurinn eftir að vinnu lýkur, sífellt fleiri eru með viðbótarlífeyrissparnað til að bæta við eftirlaunin og oft eiga einstaklingar annan sparnað sem þeir hafa safnað á ævinni til að drýgja eftirlaunin.

Færa má rök fyrir því að það sé öllum hollt að mynda hluta af eftirlaunum með eigin sparnaði. Í því felst líka áhættudreifing til dæmis ef einstaklingar þurfa að ráðstafa hluta af eftirlaunasjóði til að greiða upp skuldir eða þess vegna til að styrkja yngri kynslóðir. Eigin sparnaður veitir líka frelsi til að stýra eftirlaunagreiðslum eftir þörfum.

Rífleg eftirlaun byggð á þvinguðum sparnaði

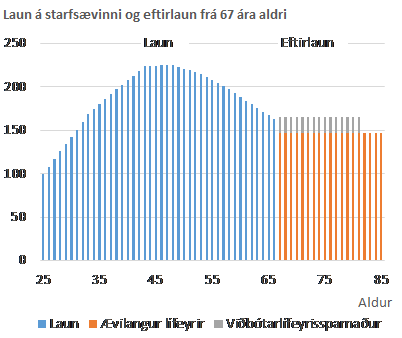

Mynd 4 sýnir laun og eftirlaun hjá einstaklingi með launaþróun eins og lesa má úr skattframtölum. Þessi einstaklingur greiðir 15,5% af launum í lífeyrissjóð alla starfsævina og er með viðbótarlífeyrissparnað sem nemur 2% til 4% af launum (reiknað er með að einstaklingurinn spari sjálfur 4% af launum fyrstu 10 árin, síðan 2% í 32 ár og fái 2% mótframlag frá launagreiðanda allan tímann).

Í dæminu er reiknað með að einstaklingurinn nýti viðbótarlífeyrissparnað fyrstu 10 ár starfsævinnar til að safna fyrir skattfrjálsri innborgun inn á fyrstu íbúð í takt við nýleg lög um stuðning við kaup á fyrstu íbúð.

Í dæminu er reiknað með að einstaklingurinn nýti viðbótarlífeyrissparnað fyrstu 10 ár starfsævinnar til að safna fyrir skattfrjálsri innborgun inn á fyrstu íbúð í takt við nýleg lög um stuðning við kaup á fyrstu íbúð.

Eftirlaunin á mynd 4 byggjast eingöngu á ævilöngum lífeyri frá lífeyrissjóði og viðbótarlífeyrissparnaði sem er greiddur út á 15 árum. Eins og sjá má fær einstaklingurinn eftirlaun sem nema 101% af lokalaunum fyrstu 15 árin og síðan 90% til æviloka. Líklega væru flestir sáttir við þessi eftirlaun og margir myndu jafnvel telja þau vera of mikil eða að þeir hefðu getað nýtt sparnaðinn fyrr á ævinni.

Greinarhöfundur er þeirrar skoðunar að hækkun lífeyrisiðgjalda í 15,5% af launum kalli á viðbrögð hjá flestum hagsmunaðilum. Fyrir einstaklinga er augljóst að þörfin fyrir viðbótarlífeyrissparnað minnkar hjá yngstu aldurshópunum. Því er mjög gott að stjórnvöld hafi stigið það skref að heimila ungu fólki að nýta viðbótarlífeyrissparnað til 10 ára til að greiða hann skattfrjálsan inn á fyrstu íbúð. Í framtíðinni er æskilegt að stjórnvöld gangi enn lengra í þessum efnum og rýmki heimildir til að nýta viðbótarlífeyrissparnað til að greiða inn á skuldir eða íbúðarhúsnæði. Þær heimildir þurfa ekki að vera skattfrjálsar eins og greiðslur inn á fyrstu íbúð.

Á vegum stjórnvalda er nú til skoðunar að breyta lífeyrissjóðalögunum vegna SALEK samkomulagsins. Aðilar vinnumarkaðarins þrýsta á að lágmarksiðgjald verði hækkað úr 12% af launum í 15,5% til að tryggja að allir greiði sama iðgjald. Það eru út af fyrir sig góð og gild rök en þessi breyting má þá eingöngu fara í gegn ef tryggt verður að lífeyrissjóðir hafi svigrúm til að heimila sjóðfélögum að verja hluta lágmarksiðgjalds í séreignarsjóð. Tilgangurinn er að sjóðfélagar hafi raunverulegt svigrúm um lífeyrisgreiðslur og geti sjálfir valið ávöxtunarleiðir í takt við áhættuþol og vilja hvers og eins.