Tilgreind séreign eykur svigrúm til töku lífeyris en á móti lækka réttindi til áfallalífeyris

Tilgreind séreign eykur svigrúm til töku lífeyris en á móti lækka réttindi til áfallalífeyris. Hver og einn þarf að taka upplýsta ákvörðun.

Iðgjöld launþega í lífeyrissjóð á almennum vinnumarkaði hafa nú hækkað í tveimur áföngum úr 12% af launum í 14%. Eftir eitt ár eða þann 1. júlí 2018 mun iðgjaldið svo hækka í 15,5%. Launþegum á almennum vinnumarkaði býðst að greiða hækkunina í tilgreinda séreign sem er laus til útborgunar á fimm árum á aldrinum 62 til 66 ára. Tilgreinda séreignin erfist við fráfall sjóðfélaga.

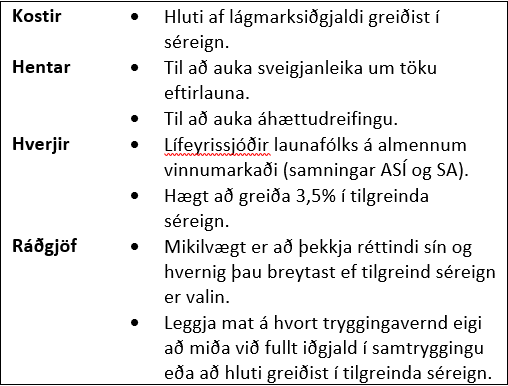

Heimild til að ráðstafa hluta iðgjalds í tilgreinda séreign er góð viðbót fyrir einstaklinga og gerir þeim kleift að auka svigrúm við töku eftirlauna auk þess að dreifa áhættu. Hver og einn þarf þó að taka upplýsta ákvörðun um að ráðstafa hluta af iðgjaldi í tilgreinda séreign. Fyrir flesta er það góður kostur en nokkur atriði þarf að skoða áður en ákvörðun er tekin.

Tilefni til að meta stöðuna

Sjóðfélagar lífeyrissjóða ávinna sér rétt á elli- og áfallalífeyri með greiðslu iðgjalda í samtryggingarsjóð á starfsævinni. Ellilífeyrir er greiddur frá lífeyristökualdri til æviloka og áfallalífeyrir samanstendur af örorkulífeyri, sem er greiddur ef sjóðfélagi verður óvinnufær vegna veikinda eða slyss og maka- og barnalífeyri, sem er greiddur við fráfall sjóðfélaga.

Sá sem velur að greiða hluta lífeyrisiðgjalds í tilgreinda séreign tekur ákvörðun um að lækka réttindi sem ávinnast með því að greiða fullt iðgjald í samtryggingarsjóð. Þess vegna er skynsamlegt að kynna sér hvaða réttindi og inneign safnast með því að greiða allt iðgjaldið í samtryggingarsjóð eða með því að verja hluta þess í tilgreinda séreign. Þannig fæst samanburður sem er grundvöllur fyrir upplýsta ákvörðun.

Í meðfylgjandi töflu eru dæmi um eftirlaun og réttindi hjá einstaklingum sem greiða iðgjöld í lífeyrissjóð í 42 ár eða á aldrinum 25 til 66 ára. Lífeyrisgreiðslur eru sýndar sem hlutfall af launum og inneign í séreignarsjóði sem fjöldi árslauna. Taflan sýnir bil réttinda til eftirlauna, örorku- og makalífeyris og skýrist bilið af mismunandi launaþróun á starfsævinni og réttindatöflum lífeyrissjóða. Sjá má að þeir sem greiða 15,5% af launum í lífeyrissjóð alla starfsævina koma almennt til með fá nokkuð góð lífeyrisréttindi óháð því hvort allt iðgjaldið er greitt í samtryggingarsjóð eða blöndu af samtryggingu og tilgreindri séreign. Réttindi til ævilangs ellilífeyris eru meiri ef iðgjaldið er greitt að fullu í samtryggingarsjóð en sá sem velur tilgreinda séreign á hins vegar erfanlega inneign í séreignarsjóði sem er laus til úttektar á aldrinum 62 til 66 ára og að eigin vali eftir 67 ára aldur.

Tilgreind séreign eykur svigrúm til töku eftirlauna sem er kostur en á móti lækka réttindi til áfallalífeyris. Hver og einn ætti því að kynna sér rétt sinn til örorkulífeyris og taka ákvörðun út frá því hvort áætlaður örorkulífeyrir dugar til framfærslu og til að greiða af lánum. Einnig er mikilvægt að yfirfara réttindi maka- og barna við fráfall. Almennt má segja að þeir sem telja líkur á að geta ekki unnið alla starfsævina, ungt fólk með börn og þunga framfærslu eða þeir sem eru með mikla greiðslubyrði af lánum ættu að greiða hækkunina í samtryggingu. Aðrir ættu að velja tilgreinda séreign. Aðalatriðið er þó að einstaklingar gefi sér tíma til að yfirfara núverandi réttindi og hvert stefnir með áframhaldandi greiðslum og taki svo upplýsta ákvörðun.

Minni þörf fyrir viðbótarlífeyrissparnað

Með hækkun iðgjalda í lífeyrissjóð minnkar þörfin fyrir viðbótarlífeyrissparnað, sérstaklega hjá yngstu aldurshópunum sem koma til með að greiða 15,5% af launum í lífeyrissjóð megnið eða alla starfsævina. Engu að síður er viðbótarlífeyrissparnaður tækifæri sem flestir ættu að nýta. Ungt fólk sem á ekki fasteign ætti hiklaust að nýta sér að safna upp skattfrjálsum viðbótarlífeyrissparnaði í tíu ár og leggja fyrir allt að 4% af launum í þeim tilgangi. Eftir það er yfirleitt nóg að leggja fyrir 2% af launum til að fá mótframlag launagreiðanda.

Hægt að velja vörsluaðila

Lögum samkvæmt geta einstaklingar valið vörsluaðila lífeyrissparnaðar fyrir tilgreinda séreign. Það er mikill kostur fyrir alla aðila. Vegna þessa geta einstaklingar valið á milli fjölda ávöxtunarleiða og valið að dreifa áhættu með því að ávaxta hluta lágmarksiðgjalds hjá öðrum vörsluaðila en þeim lífeyrissjóði sem viðkomandi er skyldugur að greiða til. Fyrir lífeyrissjóðina er valfrelsið gott aðhald og hvati til að standa sig vel og veita úrvals þjónustu.

Aðilar vinnumarkaðarins vilja að iðgjald í tilgreinda séreign sé greitt í sama lífeyrissjóð og tilgreindur er í kjarasamningi. Engin rök eru fyrir að breyta lögum í þá veru. Markmið lífeyrissjóðalaganna, sem voru sett fyrir tuttugu árum, var að búa til svigrúm fyrir séreignarsparnað og tryggja að eigendur sparnaðarins hefðu val á virkum samkeppnismarkaði. Mikilvægt er að ekki verði vikið frá þessum markmiðum.

Grein Gunnars Baldvinssonar, framkvæmdastjóra Almenna lífeyrissjóðsins sem birtist í Morgunblaðinu 24. júlí 2017. Birt með góðfúslegu leyfi.