Kafli 3: Samanburður lífeyris með framreikningi

Í þessum og og fjórða kafla eru notaðar tvær ólíkar aðferðir til að bera saman lífeyri í löndunum fimm.

- Fyrri aðferðin (í þessum kafla) byggist á því að taka gildandi reglur á árinu 2013 og reikna út hvernig lífeyrir nýliða á vinnumarkaði yrði þegar kæmi að töku hans við lok starfsævinnar.

- Hin aðferðin (í kafla 4) ber nýjustu fáanlegar upplýsingar um tekjur lífeyrisþega saman við meðaltekjur allra landsmanna.

Sjá nánar PDF skjal:

Í ritinu Pensions at a Glance sem OECD gefur út annað hvert ár er borið saman lífeyrishlutfall (e. replacement ratio) í ríkjunum sem greining OECD nær til, þ.á m. á Íslandi. Hér á eftir er lýst aðferðum og niðurstöðum í samanburði landanna fimm úr ritinu frá 2015. Í öllum tilvikum er unnið með gögn frá árinu 2013.

Lífeyrishlutfallið sem OECD reiknar út er hlutfall ellilífeyris af meðallaunum á starfsævinni, frá 20 ára aldri að opinberum lífeyristökualdri. Gert er ráð fyrir að starfsævin hefjist 2014 og ljúki við þann lífeyristökualdur sem á að vera í gildi þegar þar að kemur. Starfsævin er því mislöng í samanburðarlöndunum, þar sem lífeyrisaldur er reiknaður sem 65 ár í Svíþjóð, 67 ár á Íslandi, Danmörku og Hollandi og 68 ár í Bretlandi.

Hlutfallið er reiknað út með tvennum hætti, fyrir og eftir skatta. Í útreikningi hlutfallsins eftir skatta eru gildandi skattareglur (ársins 2013) notaðar bæði til að reikna út meðallaun á starfsævinni eftir skatta og ellilífeyri eftir skatta. Gert er ráð fyrir að skattprósentur haldist óbreyttar, en að viðmið, s.s. persónuafsláttur, fylgi verðlagi.

Inn í samanburðinn eru tekin öll lögbundin lífeyriskerfi og einnig kjarasamningabundin kerfi sem taka til a.m.k. 85% af vinnandi fólki. Í löndunum fimm nær samanburðurinn því til lífeyris úr stoðum 0 og 1 (almannatryggingum) og 2. stoð (starfstengdum lífeyrissjóðum). Samanburðurinn nær hins vegar ekki til þátta eins og séreignarsparnaðar (3. stoðar).

Ef fjárhæðir lífeyris og sérstakra uppbóta úr almannatryggingum eru tekjutengdar gerir OECD ráð fyrir að lífeyrisþegar taki við öllum þeim greiðslum sem þeir eiga rétt á, að teknu tilliti til tekna. Í sumum tilvikum ráðast uppbætur einnig af eignastöðu, en OECD lætur tekjuviðmiðið nægja (og gerir þannig ráð fyrir að ekki séu til staðar eignir sem skipta máli).

OECD notar sömu efnahagsbreytur fyrir öll löndin, s.s. um verðbólgu, launaþróun, ávöxtun sjóða og tryggingafræðilegar forsendur, til þess að samanburður sé óháður ástandi hagkerfanna og hagvexti. Samanburðurinn leiðir því í ljós mismun á lífeyriskerfum og stefnu landanna.

Í riti OECD er gengið skemmra í útreikningum fyrir Bretland en hin löndin fjögur. Stafar það af því að á árinu 2014 var aðild að starfstengdum lífeyrissjóðum enn ekki lögbundin eða það almenn að hún næði 85% viðmiðinu. OECD skilgreindi kerfið því sem valfrjálst og tók það einungis með í sumum útreikningum, einkum varðandi lífeyri lægra launaðra. Miklar breytingar á breska kerfinu tóku gildi í apríl 2016, en OECD sýnir ekki útreikninga um áætluð áhrif þeirra. Á sama hátt eru nýlegar breytingar á lífeyrisgreiðslum almannatrygginga á Íslandi sem tóku gildi 1. janúar 2017 ekki inni í þeim samanburði sem hér er sýndur. Í báðum löndunum fá flestir lífeyrisþegar hærri lífeyri eftir breytingarnar og löndin koma því væntanlega betur út hvað tekjuhlutföll varðar úr samanburði sem gerður verður eftir 1-2 ár.

Samanburðurinn á lífeyrishlutfalli af meðalævitekjum fyrir skatt sýnir að löndin fimm eru öll fyrir ofan meðaltal OECD-ríkja, en þau fara ólíkar leiðir að þessu marki. Ísland er með langlægsta hlutfall ellilífeyris frá hinu opinbera, en bætir það upp með lífeyri úr starfstengdu sjóðunum. Holland er með tiltölulega jafnt hlutfall til mismunandi tekjuhópa og Ísland sömuleiðis nema hvað þeir lægst launuðu koma nokkru betur út vegna uppbóta úr almannatryggingakerfinu. Lífeyrishlutfall fer lækkandi með hækkandi tekjum í öllum löndunum nema Svíþjóð, þar skila hærri tekjur hærra lífeyrishlutfalli, bæði fyrir og eftir skatta.

Samanburður á lífeyrishlutfalli eftir skatt sýnir að hlutfallið hækkar í öllum tilvikum í Bretlandi, á Hollandi og Íslandi, en í Danmörku og Svíþjóð lækkar hlutfallið hjá þeim lægst launuðu en hækkar hjá öðrum.

Tafla 6: 1. stoð = lífeyrishlutfall fyrir skatta

| % af meðallaunum | 50% | 100% | 150% |

| Ísland | 16,8% | 3,4% | 2,3% |

| Danmörk | 56,2% | 21,5% | 10,3% |

| Bretland | 59,4% | 29,7% | 19,8% |

| Holland | 54,2% | 27,1% | 18,1% |

| Svíþjóð | 42,7% | 42,7% | 29,5% |

| OECD í heild | 53,2% | 40,9% | 35,5% |

Opinberu lífeyriskerfin vernda hag láglaunafólks og tryggja því hærra lífeyrishlutfall en þeim sem hafa haft hærri tekjur yfir starfsævina. Íslenska kerfið sker sig þó úr, því að tekjutengingin er mest og lífeyrishlutfall lækkar mun hraðar með auknum tekjum en í kerfum hinna landanna. Eftir breytingar á almannatryggingum frá 1. jan. 2017 hefur tekjutengingin breyst og að hluta aukist, en eins og áður greinir kemur það ekki fram í þeim gögnum sem hér eru til umfjöllunar.

Tafla 7: 2. stoð = lífeyrishlutfall fyrir skatta

| % af meðallaunum | 50% | 100% | 150% |

| Ísland | 65,8% | 65,8% | 65,8% |

| Danmörk | 51,3% | 46,3% | 44,7% |

| Bretland | 31,1% | 31,1% | 31,1% |

| Holland | 39,8% | 63,4% | 71,2% |

| Svíþjóð | 21,7% | 21,7% | 43,6% |

| OECD í heild | Ekki reiknað | - | - |

Starfstengdu lífeyrissjóðirnir veita að jafnaði réttindi í samræmi við inngreidd iðgjöld og því er líklegasta útkoman sú að lífeyrishlutfall sé áþekkt, óháð launum. Sú er raunin í Bretlandi og á Íslandi og að mestu leyti í Danmörku. Í Hollandi og Svíþjóð er útkoman önnur – þar hækkar lífeyrishlutfall með hækkandi launum. Í þessum tveimur löndum er hátekjufólki gert kleift að ávinna sér aukin réttindi í starfstengdu sjóðunum til mótvægis við þakið sem er á lífeyrisávinnslu í opinbera kerfinu.

Þegar lífeyrir frá stoðunum tveimur er lagður saman verður niðurstaðan þessi:

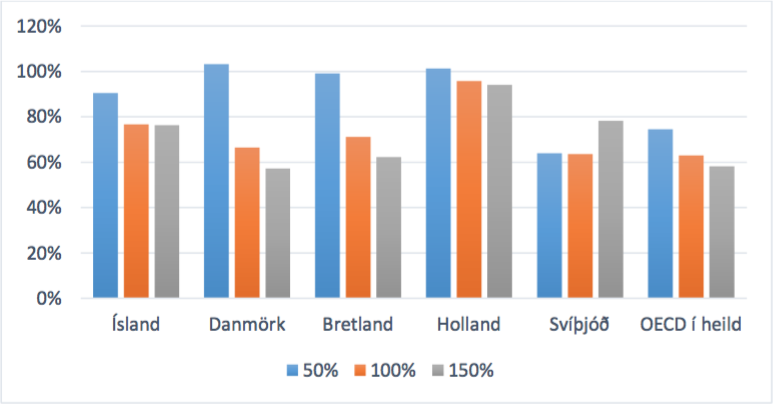

Tafla 8: Lífeyrishlutfall af meðalævitekjum fyrir skatta:

| % af meðallaunum | 50% | 100% | 150% |

| Ísland | 82,6% | 69,2% | 68,1% |

| Danmörk | 107,4% | 67,8% | 55,1% |

| Bretland | 89,5% | 60,8% | 50,9% |

| Holland | 94,0% | 90,5% | 89,3% |

| Svíþjóð | 64,4% | 64,4% | 73,1% |

| OECD í heild | 64,8% | 52,7% | 47,5% |

Meginreglan er sú, að lífeyriskerfin vernda hag láglaunafólks og tryggja því hærra lífeyrishlutfall en þeim sem hafa haft hærri tekjur. Undantekningin er sænska kerfið, þar sem lífeyrishlutfall hækkar með auknum tekjum. Lífeyrishlutfall í hollenska kerfinu er nokkuð jafnt eftir tekjum og það sama má segja um það íslenska.

Mynd 1: Lífeyrishlutfall af meðalævitekjum fyrir skatta:

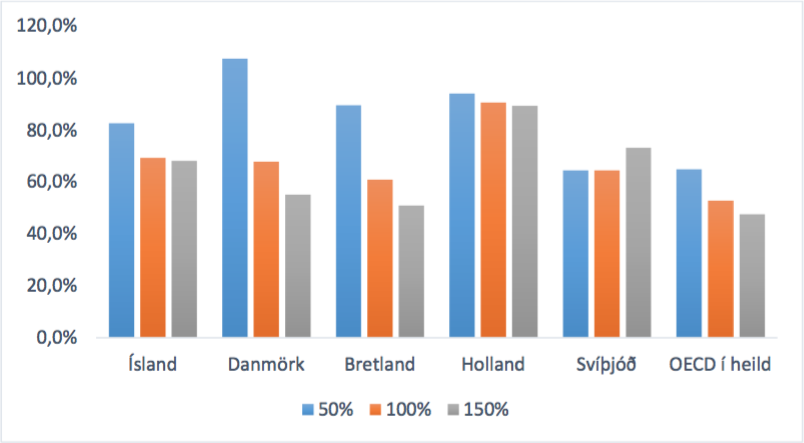

Eins og fram kemur hér á undan eru töluverð tekjujöfnunaráhrif í lífeyriskerfum landanna fimm, einkum í fyrstu stoðinni. En skattkerfi hafa iðulega einnig þennan eiginleika og samanburður hér á eftir dregur það fram. Tafla 9 sýnir samanburð á ráðstöfunartekjum, að undanskildum sérstökum tilfærslum, s.s. barnabótum, húsnæðisbótum o.þ.h.

Tafla 9: Lífeyrishlutfall af meðalævitekjum eftir skatta:

| % af meðallaunum | 50% | 100% | 150% | 200% | 300% |

| Ísland | 90,5% | 76,7% | 76,3% | 78,5% | 79,1% |

| Danmörk | 103,2% | 66,4% | 57,2% | 55,6% | 50,4% |

| Bretland | 99,1% | 71,1% | 62,3% | Ekki reiknað | - |

| Holland | 101,3% | 95,7% | 94,1% | 92,6% | 90,9% |

| Svíþjóð | 63,9% | 63,6% | 78,2% | 83,0% | 85,6% |

| OECD í heild | 74,5% | 63,0% | 58,2% | Ekki reiknað | - |

Í Danmörku og Hollandi bera þeir lægst launuðu meira úr býtum eftir að taka ellilífeyris hefst en þeir gerðu á starfsævinni. Almennt hefur skattkerfið þau áhrif að hlutfall lífeyris af meðalævitekjum eftir skatta verður hærra en hlutfallið af meðalævitekjum fyrir skatta, mismikið þó. Í Svíþjóð lækkar þó hlutfallið hjá þeim lægra launuðu.

Heildarmyndin er sú að hollenska kerfið skilar hæstu lífeyrishlutfalli og þar eru minnstar sveiflur eftir tekjum. Íslenska kerfið kemur þar næst á eftir.

Mynd 2: Lífeyrishlutfall af meðalævitekjum eftir skatta: